市県民税の税制改正

- [公開日:2016年10月28日]

- [更新日:2023年12月6日]

- ID:2216

令和6年度から適用される市県民税の主な改正点

令和6年度(令和5年1月1日から令和5年12月31日の収入)の市県民税から適用される改正点をお知らせします。

1.上場株式等の配当所得に係る課税方式の統一

上場株式等の配当所得や譲渡所得は、所得税と市民税・県民税で異なる課税方式が選択可能でしたが、税制改正により、令和6年度(令和5年分所得)以降の個人住民税については、所得税と課税方式を一致させることとなりました。このことにより、所得税と個人住民税で異なる課税方式(申告不要制度・総合課税・申告分離課税)を選択することができなくなります。

※選択する課税方式によっては市民税・県民税の合計所得金額が増加し、配偶者控除や扶養控除などの適用、非課税判定、国民健康保険料・後期高齢者医療保険料および介護保険料などの算定に影響がでる場合があります。

2.森林環境税(国税)の創設

令和6年度から課税が始まる森林環境税(国税)は、温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から創設された税金です。森林環境税は、市民税・県民税均等割と併せて1人年額1,000円を市区町村が賦課徴収することとされ、その税収の全額が森林環境譲与税として都道府県・市町村に譲与されます。

なお、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」が公布され、平成26年度から均等割額が1,000円(市民税500円、県民税500円)増額していましたが、こちらは令和5年度をもって終了します。

| 税目 | 令和5年度まで | 令和6年度以降 |

|---|---|---|

| 森林環境税(国税) | 0円 | 1,000円 |

| 均等割額(市民税) | 3,500円 | 3,000円 |

| 均等割額(県民税) | 2,300円 | 1,800円 |

| 合計 | 5,800円 | 5,800円 |

3.国外居住親族に係る扶養控除等の見直し

年齢が30歳以上70歳未満(前年の12月31日時点の年齢)の国外居住親族について、次のいずれにも該当しない場合は扶養控除等の適用および市県民税の非課税限度額の適用対象から除外されます。

1.留学による非居住者となった方

2.障害者の方

3.扶養控除等を申告する納税義務者から前年における生活費または教育費に充てるための支払いを38万円以上受けている方

なお、国外に居住している配偶者の配偶者控除の適用については、令和5年度以前と要件は変わりません。

対象者 | 添付または提示が必要な書類 | ||||

|---|---|---|---|---|---|

親族関係書類 | 送金関係書類 | その他 必要書類 | 翻訳文 | ||

| 29歳以下または70歳以上 | 〇 | 〇 | なし |

各書類が外国 語で書かれて いる場合は日 本語訳が必要 | |

30歳以上 70歳未満 | 留学により非居住者となった方 | 〇 | 〇 | 〇 | |

| 障害者の方 | 〇 | 〇 | なし | ||

扶養控除等を申請する 納税義務者から前年に おける生活費に充てる ための支払いを38万円 以上受けている方 |

〇 |

〇 38万円以上 必要 |

なし | ||

※年齢は前年の12月31日時点で判定します。

※障害者の方とは障害者控除の要件に従います。

※国外居住親族ごとに、その年において送金した合計金額と、その金額を送金関係書類により明らかにする必要があります。

親族関係書類とは

国外扶養親族があなたの親族であることを証明するものをいいます。次のいずれかの書類の添付または提示が必要です(外国語で書かれている場合は日本語に翻訳されたものが必要です)。なお、ひとつの書類だけで、国外居住親族の氏名、生年月日および住所または居所の全てが記載されていない場合や、国外居住親族があなたの親族であることを証明することができない場合は、複数の書類を組み合わせることにより証明する必要があります。

1.戸籍の附票の写し、国または地方公共団体が発行した書類および国外居住親族の旅券(パスポート)の写し

2.外国政府または外国の地方公共団体が発行した親族の氏名、生年月日および住所または居所の記載のある書類(戸籍謄本、出生証明書、婚姻証明書等)

送金関係書類とは

あなたが国外居住親族を扶養する年において、国外居住親族の各人に対して生活費または教育費に充てるための支払いを行ったことを明らかにするものをいいます。次の書類の添付または提示が必要です。(外国語で書かれている場合は日本語に翻訳されたものも必要です。)

1.金融機関が発行した書類またはその写しで、金融機関が行う為替取引によりあなたから国外居住親族へ向けた支払が行われたことを明らかにする書類(外国送金依頼書の控え)

2.クレジットカード発行会社が発行した書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示して、商品の購入等をしたことで、その商品の購入等の代金に相当する額の金銭をあなたから受領した、または受領することとなることを明らかにする書類(クレジットカードの利用明細書)

令和5年度から適用される市県民税の主な改正点

1.住宅ローン控除の特例期間の延長

住宅ローン控除の適用期限を4年延長し、令和4年4月1日から令和7年12月31日までに入居した方も住宅借入金等特別控除の適用対象となりました。

※令和4年4月1日から令和7年12月31日までに入居し、市県民税で住宅ローン控除の適用を受ける場合は、消費税率の引き上げに伴う需要平準化対策が終了したため、控除額は前年分の所得税の課税総所得金額等の5%(最高97,500円)に引き下げられます。

2.市県民税課税判定における未成年者と扱う年齢の変更

民法改正により、令和4年4月1日から成年年齢が20歳から18歳に引き下げられたことにより、令和5年度以降の未成年者市県民税課税の対象年齢が20歳未満から18歳未満に変更されました。

| 令和4年度まで | 令和5年度から |

|---|---|

| 賦課基準日(1月1日時点)で20歳未満で 前年中の合計所得が135万円以下 | 賦課基準日(1月1日時点)で18歳未満で 前年中の合計所得が135万円以下 |

令和4年度から適用される市県民税の主な改正点

1.住宅ローン控除の特例期間の延長

住宅ローン控除の控除期間13年の特例が延長され、一定期間※に契約した場合、令和4年末までの入居者は対象となります。またこの延長部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

※注文住宅は令和2年10月から令和3年9月末まで、分譲住宅、中古住宅、自宅の増改築などは令和2年12月から令和3年11月末まで

2.セルフメディケーション税制の見直し

セルフメディケーション税制(医療費控除の特例)について、令和4年度の個人市民税・県民税までの適用となっていましたが、その対象となる医薬品の見直しとあわせて、適用期限が5年延長され、令和9年度の個人市民税・県民税までの適用となりました。

令和3年度から適用される市県民税の主な改正点

1.退職所得課税の見直し

勤続5年以下の法人役員等以外に支払われる退職金について、退職所得控除額を控除した残額のうち300万円を超える部分については退職所得の金額の計算上2分の1とする措置を適用しないこととなります。

この制度は令和4年1月1日以後に支払いを受けるべき退職手当等に対して適用されます。

2.給与所得控除の改正

- 給与所得控除額が一律10万円引き下げられます。

- 給与所得控除の上限が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

| 給与等の収入金額 | 〈改正後〉 給与所得控除額 | 〈改正前〉 給与所得控除額 |

|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | その収入金額×40%-10万円 | その収入金額×40% |

| 180万円超360万円以下 | その収入金額×30%+8万円 | その収入金額×30%+18万円 |

| 360万円超660万円以下 | その収入金額×20%+44万円 | その収入金額×20%+54万円 |

| 660万円超850万円以下 | その収入金額×10%+110万円 | その収入金額×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 | その収入金額×10%+120万円 |

| 1,000万円超 | 195万円 | 220万円 |

3. 公的年金等控除の改正

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額については、195万5千円が上限とされます。

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合の控除額を、上記1及び2の見直し後の控除額から一律10万円、公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円を超える場合の控除額を上記1及び2の見直し後の控除額から一律20万円、それぞれ引き下げられます。

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | 区分なし | |

| 130万円以下 | 60万円 | 50万円 | 40万円 | 70万円 |

| 130万円超410万円以下 | (A)×25%+27万5千円 | (A)×25%+17万5千円 | (A)×25%+7万5千円 | (A)×25%+37万5千円 |

| 410万円超770万円以下 | (A)×15%+68万5千円 | (A)×15%+58万5千円 | (A)×15%+48万5千円 | (A)×15%+78万5千円 |

| 770万円超1,000万円以下 | (A)×5%+145万5千円 | (A)×5%+135万5千円 | (A)×5%+125万5千円 | (A)×5%+155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | 区分なし | |

| 330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

| 330万円超410万円以下 | (A)×25%+27万5千円 | (A)×25%+17万5千円 | (A)×25%+7万5千円 | (A)×25%+37万5千円 |

| 410万円超770万円以下 | (A)×15%+68万5千円 | (A)×15%+58万5千円 | (A)×15%+48万5千円 | (A)×15%+78万5千円 |

| 770万円超1,000万円以下 | (A)×5%+145万5千円 | (A)×5%+135万5千円 | (A)×5%+125万5千円 | (A)×5%+155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

4.基礎控除の改正

- 基礎控除額が10万円引き上げられます。

- 前年の合計所得金額が2,400万円を超える所得割の納税義務者については、その前年の合計所得金額に応じて控除額が逓減し、前年の合計所得金額が2,500万円を超える所得割の納税義務者については、基礎控除の適用はできないこととされます。

| 所得割の納税義務者の前年の合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 | 33万円 (所得制限なし) |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし | |

5.調整控除の改正

前年の合計所得金額が2,500万円を超える所得割の納税義務者については、調整控除の適用はできないこととされます。

6.所得金額調整控除の創設

- 前年の給与等の収入金額が850万円を超える所得割の納税義務者で、次のいずれかを有するものの総所得金額を計算する場合には、次の算式に相当する金額を、給与所得の金額から控除することとされます。

(前年の給与等の収入金額(1,000万円を超える場合には、1,000万円)-850万円)×10%

・特別障害者に該当する方

・年齢23歳未満の扶養親族を有する方

・特別障害者である同一生計配偶者若しくは扶養親族を有する方 - 前年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある所得割の納税義務者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超えるものの総所得金額を計算する場合には、次の算式に相当する金額を、給与所得の金額から控除することとされます。

前年の給与所得控除後の給与等の金額(10万円を限度)+前年の公的年金等に係る雑所得の金額(10万円を限度)-10万円

7.非課税基準、扶養親族等の合計所得金額要件等の改正

| 要件等 | 改正後 | 改正前 | |

|---|---|---|---|

| 同一生計配偶者及び扶養親族の前年の合計所得金額要件 | 48万円以下 | 38万円以下 | |

| 配偶者特別控除の対象となる配偶者の前年の合計所得金額要件 | 48万円超133万円以下 | 38万円超123万円以下 | |

| 勤労学生の前年の合計所得金額要件 | 75万円以下 | 65万円以下 | |

| 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額 | 55万円 | 65万円 | |

| 寡婦及び寡夫に係る生計を一にする子の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 雑損控除に係る親族の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 障害者、未成年者、寡婦及び寡夫に対する個人市民税・県民税の非課税措置の前年の合計所得金額要件 | 135万円以下 | 125万円以下 | |

| 均等割の非課税限度額の前年の合計所得金額 (非課税となる方) | 同一生計配偶者及び扶養親族がない方 | 28万円+10万円 | 28万円 |

| 同一生計配偶者又は扶養親族がある方 | 28万円×(同一生計配偶者+扶養親族+本人)+10万円+16万8千円 | 28万円×(同一生計配偶者+扶養親族+本人)+16万8千円 | |

| 所得割の非課税限度額の前年の総所得金額等 (均等割のみ課税される方) | 同一生計配偶者及び扶養親族がない方 | 35万円+10万円 | 35万円 |

| 同一生計配偶者又は扶養親族がある方 | 35万円×(同一生計配偶者+扶養親族+本人)+10万円+32万円 | 35万円×(同一生計配偶者+扶養親族+本人)+32万円 | |

8.未婚のひとり親に対する税制上の措置

子どもの貧困に対応するため、未婚のひとり親に対して税制上の措置を講じます。

前年の合計所得金額が135万円以下である未婚のひとり親に対し、個人住民税を非課税とする措置を講じる。

未婚のひとり親で、総所得金額が48万円以下の生計を一にする子を有し、かつ、本人の合計所得金額が500万円以下の場合、総所得金額等から30万円を控除する。

※未婚のひとり親であっても、住民票の続柄に「未届の夫」「未届の妻」と記載されている場合には対象になりません。

令和2年度から適用される市県民税の主な改正点

1.寄附金税額控除(ふるさと納税制度)の見直し

令和元年6月1日より、新たなふるさと納税指定制度が施行されました。総務大臣による指定を受けていない地方団体に対する寄附は、ふるさと納税の対象外となります。

詳しくは、総務省ふるさと納税ポータルサイト別ウィンドウで開くを参照ください。

2.住宅ローン控除

消費税率 10%が適用される住宅取得等について、住宅ローン控除の控除期間が3年延長(改正前:10 年間⇒改正後:13 年間)されます。

※令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に居住の用に供した場合に適用されます。

令和元年度の市県民税の主な改正点

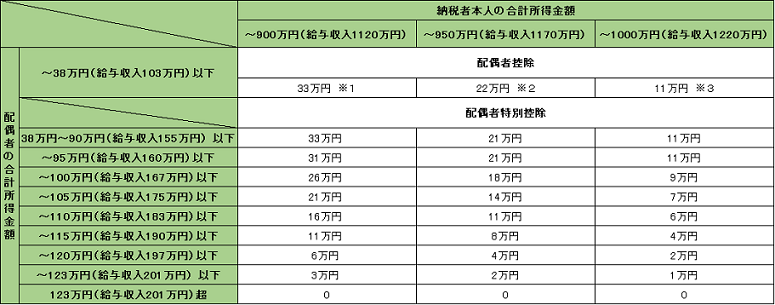

1.配偶者控除及び配偶者特別控除の見直し

令和元年度の市・県民税(平成30年分所得)から、市県民税を計算する際に所得から控除される配偶者控除及び配偶者特別控除の金額・条件が以下のようになります。

(1)配偶者控除・配偶者特別控除ともに納税義務者に所得制限が設けられ、納税義務者の合計所得金額が900万円(給与収入1,120万円)以下に引き下げられます。これを超えると控除額が所得に応じて段階的に減っていきます。

(2)配偶者控除(70歳以上の老人控除対象配偶者を除く)と同じ配偶者特別控除額が適用される配偶者の合計所得金額の上限額が90万円(給与収入155万円)に引き上げられます。配偶者の合計所得金額が90万円を超えると控除額が所得に応じて段階的に減っていきます。

※所得税の金額とは金額が異なります。

※老人配偶者控除の場合はそれぞれ ※1 38万円 ※2 26万円 ※3 13万円 となります。

詳しくは、配偶者控除・配偶者特別控除の見直し別ウィンドウで開くをご覧ください。

平成29年度の市県民税の主な改正点

1.給与所得控除の改正(給与所得控除の上限設定)

平成26年度税制改正で、給与所得控除の見直しがされ、給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)を「平成28年分は1,200万円(控除額230万円)に、平成29年分以後は1,000万円(控除額220万円)に引き下げる」こととされました。

平成28年度の市県民税の主な改正点

1.ふるさと寄附金税額控除の上限拡大

地方公共団体に寄附(いわゆる“ふるさと納税”)した場合、所得税の寄附金控除および市県民税の寄附金税額控除により、寄附金額のうち2,000円を超える額について控除できる仕組みとなっています。市県民税の寄附金控除額について、平成27年1月1日以後に地方公共団体へ寄附した場合から、税額控除される上限が市県民税所得割の10%から20%に拡大されました。

計算式

ふるさと寄附金税額控除額=基本控除額(※1)+特例控除額(※2)

※1 基本控除額=(寄附金額-2,000円)×10%(寄附金額は総所得金額の30%が上限)

※2 特例控除額=(寄附金額-2,000円)×(90%-所得税の限界税率(%)×1.021)

注)寄附金特例控除額は、市民税、県民税それぞれの所得割額の2割が上限

(所得税の限界税率とは、所得税の税額計算の際に適用された最も高い税率のことです。)

2.ふるさと寄附金ワンストップ特例制度の創設

地方公共団体へ寄附した場合、寄附金控除を受けるためには確定申告書または市県民税申告書の提出が必要でしたが、平成27年4月1日以後におこなった地方公共団体への寄附については、申告が不要となるワンストップ特例制度を利用することができます。

ワンストップ特例制度を利用するには、寄附先の地方公共団体が5団体以内で、ワンストップ特例制度の申請書を寄附先の地方公共団体に提出する必要があります。

ただし、次のいずれかに該当する場合はワンストップ特例制度の適用を受けることができません。

- 所得税および復興特別所得税の確定申告を提出する必要のある方

- 所得税および復興特別所得税の確定申告や市県民税の申告を提出した方

- ふるさと納税先の自治体数が5団体を超える方

(同じ団体に複数回寄附を行っても、寄附先の団体数は1となりますが、寄附するごとに申請が必要です。) - 申告特例申請書または申告特例申請事項変更届出書に記載した市区町村と寄附した年の翌年の1月1日にお住まいの市区町村が異なる方

なお、所得税の確定申告または市県民税の申告をする場合には、従来どおり寄附者が寄附金の領収書を添付して確定申告を行う必要があります。

3.市県民税(住民税)における公的年金からの特別徴収制度の見直し

(1)市外に転出した場合における特別徴収の継続

公的年金から特別徴収されている方が市外に転出した場合において、転出した日の属する年度中については特別徴収が継続されます。(平成28年10月1日以降に実施される特別徴収より適用となります)

| 改正後の取り扱い | |

|---|---|

| 1月1日から3月31日までに転出した場合 | 10月以降の特別徴収が停止されます |

| 4月1日から12月31日までに転出した場合 | 特別徴収が継続されます |

(2)税額が変更された場合における特別徴収の継続

公的年金から特別徴収されている方の税額が変更された場合において、毎年12月10日までに変更された場合に限り、特別徴収が継続されます。(平成28年10月1日以降に実施される特別徴収より適用となります)

| 改正後の取り扱い | |

|---|---|

| 12月10日以前に税額変更された場合 | 特別徴収が継続されます |

| 12月11日以降に税額変更された場合 | 特別徴収が停止されます |

(3)仮徴収税額の見直し

仮徴収税額(4・6・8月に支給される公的年金から差し引かれる税額)と本徴収税額(10・12月・翌年2月に支給される公的年金から差し引かれる税額)の不均衡を解消するため、仮徴収税額の計算方法が、仮徴収税額=(前年度分の年税額の半分)÷3に変更されます。(平成28年10月1日以降に実施される特別徴収より適用となります)

| 仮徴収額 | 本徴収額 | |

|---|---|---|

| 現行 | 前年度の2月に本徴収された額 | (年税額-仮徴収額)÷3 |

| 改正後 | (前年度分の年税額の半分)÷3 | (年税額-仮徴収額)÷3 |

平成27年度の市県民税の主な改正点

1.住宅借入金等特別控除の延長・拡充

平成25年度税制改正で、居住年の適用区分が4年間(平成25年12月31日から平成29年12月31日まで)延長されました。また、平成26年4月から平成29年12月までに居住を開始した場合の控除限度額の拡充がされることとなりました。所得税は平成26年分から、住民税は平成27年度から適用されます。

| 居住開始年月日 | 残高限度額 | 控除率 | 所得税控除限度額 | 控除限度額 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 改正前 | 平成25年12月31日まで | 2,000万円 | 1.0% | 20万円 | 所得税の課税総所得金額等の5%(最高97,500円) | 200万円 |

| 改正後 | 平成26年1月1日から平成26年3月31日 | 2,000万円 | 1.0% | 20万円 | 所得税の課税総所得金額等の5%(最高97,500円) | 200万円 |

| 改正後 | 平成26年4月1日から平成29年3月31日 | 4,000万円 | 1.0% | 40万円 | 所得税の課税総所得金額等の7%(最高136,500円) | 400万円 |

※平成26年4月からの控除額は消費税等の税率が8%または10%である場合の金額です。それ以外の場合の控除限度額は、所得税の課税総所得金額の5%です。

| 居住開始年月日 | 残高限度額 | 控除率 | 所得税控除限度額 | 控除限度額 | 最大控除額 | |

|---|---|---|---|---|---|---|

| 改正前 | 平成25年12月31日まで | 3,000万円 | 1.0% | 30万円 | 所得税の課税総所得金額等の5%(最高97,500円) | 300万円 |

| 改正後 | 平成26年1月1日から平成26年3月31日 | 3,000万円 | 1.0% | 30万円 | 所得税の課税総所得金額等の5%(最高97,500円) | 300万円 |

| 改正後 | 平成26年4月1日から平成29年3月31日 | 5,000万円 | 1.0% | 50万円 | 所得税の課税総所得金額等の7%(最高136,500円) | 500万円 |

※平成26年4月からの控除額は消費税等の税率が8%または10%である場合の金額です。それ以外の場合の控除限度額は、所得税の課税総所得金額の5%です。

平成26年度の市県民税の主な改正点

1.市県民税均等割額の改正

東日本大震災復興基本法に基づき、市や県で実施する防災事業に必要な財源を確保するために、平成26年度から令和5年度までの10年間、臨時的に市県民税均等割額が引き上げられます。引き上げ額は、1年あたり1,000円(市民税500円・県民税500円)です。

| 均等割 | 平成25年度まで | 平成26年度から令和5年度まで |

|---|---|---|

| 市民税 | 3,000円 | 3,500円 |

| 県民税 | 1,800円 | 2,300円 |

※県民税には琵琶湖森林づくり県民税800円が含まれます。

2.給与所得控除の改正(給与所得控除の上限設定)

給与等の収入金額が1,500万円を超える場合の給与所得控除額が245万円の定額とされました。

| 給与収入額(A) | 給与所得金額平成25年度まで | 給与所得金額平成26年度から |

|---|---|---|

| 1,000万円以上1,500万円未満 | A×0.95-170万円 | A×0.95-170万円 |

| 1,500万円以上 | A×0.95-170万円 | A-245万円 |

3.公的年金受給者の寡婦(寡夫)控除に係る申告手続きの簡素化

公的年金を受給している人が日本年金機構等に提出する「扶養親族申告書」に寡婦(寡夫)の記載が追加されたことにより、寡婦(寡夫)控除の申告をしなくても、適用の有無が把握できるようになりました。

ただし、扶養親族申告書に寡婦(寡夫)の記載を忘れたり、扶養親族申告書そのものを提出しなかった場合は、寡婦(寡夫)控除が適用されません。この場合は、確定申告または市県民税申告が必要となります。

| 控除の種類 | 要件 | 控除額 |

|---|---|---|

| 寡婦控除 | 次のいずれかに該当する場合 ・夫と死別または離婚したあと再婚していない人で、扶養親族や前年中の合計所得金額が38万円以下の生計を一にする子がある方 ・夫と死別したあと再婚していない人で、前年中の合計所得500万円以下の方 | 26万円 |

| 特別寡婦控除 | 夫と死別または離婚したあと再婚していない人で、扶養親族である子を有し、かつ前年中の合計所得金額が500万円以下の方 | 30万円 |

| 寡夫控除 | 妻と死別または離婚したあと再婚していない人で、前年中の合計所得金額が38万円以下の生計を一にする子を有し、かつ前年中の合計所得金額が500万円以下の方 | 26万円 |

※本人が寡婦(寡夫)で前年の合計所得金額が125万円以下の場合、市県民税は非課税になります。

本人が障害者または未成年で前年の合計所得金額が125万円以下の場合も市県民税は非課税になります。

| 合計所得金額 | 非課税となる給与収入金額 | 非課税となる公的年金収入金額 65歳未満 | 非課税となる公的年金収入金額 65歳以上 |

|---|---|---|---|

| 1,250,000円 | 2,043,999円 | 2,166,667円 | 2,450,000円 |

4.ふるさと寄附金税額控除の見直し

地方公共団体に寄附(ふるさと寄附)した場合、所得税の寄附金控除および市県民税の寄附金税額控除により、寄附金額のうち2,000円を超える額について控除できる仕組みとなっています。平成25年から令和19年までの間、復興特別所得税が課税されますが、所得税で寄附金控除の適用を受けた場合、所得税額を課税標準とする復興特別所得税も軽減されることになります。

これに伴い平成26年度から令和20年度までの市県民税の寄附金税額控除において、復興特別所得税に相当する率(2.1%)を減ずる調整が行われます。

計算式

ふるさと寄附金税額控除額=基本控除額(※1)+特例控除額(※2)

※1 基本控除額=(寄附金額-2,000円)×10%

※2 改正前 特例控除額=(寄附金額-2,000円)×(90%-所得税の限界税率)

改正後 特例控除額=(寄附金額-2,000円)×(90%-所得税の限界税率×1.021)

- 控除対象となる寄附金額は総所得金額等の30%が限度

- 特例控除額は市県民税所得割額の1割が限度。

平成25年度の市県民税の主な改正点

1.生命保険料控除の改正

平成25年度から生命保険料控除制度が改正され、「介護医療保険料控除」が新設されます。

今回の改正では、生命保険料控除の合計適用限度額の7万円に変更はありませんが、従来の一般生命保険料控除(改正前:適用限度額35,000円)と個人年金保険料控除(改正前:適用限度額35,000円)に、介護医療保険料控除が新設され、それぞれの保険料控除の適用限度額が28,000円へと変更されます。

ただし、平成23年12月31日以前に締結した保険契約について、従前の一般生命保険料控除および個人年金保険料控除の適用限度額は、それぞれ35,000円がそのまま適用されます。

| 一般生命保険料控除 | 個人年金保険料控除 |

|---|---|

| 35,000円 | 35,000円 |

| 一般生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 |

|---|---|---|

| 28,000円 | 28,000円 | 28,000円 |

留意事項

- 以上の見直しについては、平成24年1月1日以降に締結した生命保険契約等(以下「新契約」といいます。)から適用されます。

- 平成23年12月31日以前に締結した生命保険契約等(以下「旧契約」といいます。)に係る控除については、従前の適用額が適用されます。(それぞれ限度額35,000円)

- 新契約と旧契約の両方について控除を受ける場合は、限度額が28,000円になります。

新契約に係る控除

一般の生命保険料控除、個人年金保険料控除、介護医療保険料控除の控除額について、次の表のとおり計算します。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料の金額×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料の金額×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

旧契約に係る控除

従前の計算方法が適用されます。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 支払保険料の金額 |

| 15,000円超40,000円以下 | 支払保険料の金額×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料の金額×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料について一般の生命保険料控除または個人年金保険料控除の適用を受ける場合には、一般の生命保険料控除または個人年金保険料控除の控除額は、それぞれ次のアおよびイの金額の合計額(上限28,000円)になります。

ア 新契約の支払保険料については、上記の表1により計算した金額

イ 旧契約の支払保険料については、上記の表2により計算した金額

2.退職所得に係る10%税額控除の廃止

退職所得に係る市県民税所得割額(注)の10%税額控除(次の式の×0.9の部分)が、平成25年1月1日以降に支払われる分から廃止されます。

(注)他の所得に係る市県民税所得割額と分離して、別途計算します(100円未満の税額は切捨て)。

退職所得に関する税額の計算方法

- 平成24年12月31日までに支払われる退職所得

市民税所得割額:(退職金収入額-退職所得控除額※1)×2分の1×6%×0.9

県民税所得割額:(退職金収入額-退職所得控除額※1)×2分の1×4%×0.9 - 平成25年1月1日以降に支払われる退職所得

市民税所得割額:(退職金収入額-退職所得控除額※1)×2分の1×6%

県民税所得割額:(退職金収入額-退職所得控除額※1)×2分の1×4%

※1)退職所得控除額の計算方法は、次のとおりです。

勤続年数20年以下 40万円×勤続年数

勤続年数20年を超える 800万円+70万円×(勤続年数-20年)

適用時期

平成25年1月1日以降支払われるべき退職所得について適用されます。

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013