給与支払報告書の提出

- [公開日:2023年12月13日]

- [更新日:2023年12月14日]

- ID:5369

1. 給与支払報告書について

(1)給与支払報告書とは

(2)給与支払報告書の記載方法等について

(3)提出期限

(4)提出が必要な場合

(5)長浜市に提出していただく対象者

(6)提出方法

・エルタックスまたは光ディスクによる提出

・紙による提出

(7)給与支払報告書の提出に際しての注意

2. 年末調整について

3. 市県民税への租税条約の適用

1. 給与支払報告書について

(1)給与支払報告書とは

給与支払報告書は、給与支払者(法人、個人事業主)が給与所得者(従業員)に対して支払った前年中の給与額などを市町村へ報告する書類です。

給与支払報告書に記載される項目は、給与所得者本人に交付される源泉徴収票と同じ内容になっています。なお、市町村に提出された給与支払報告書は、市県民税の課税資料になります。

給与支払報告書は課税の根拠となる重要な書類ですので、正しく記入のうえ期限厳守必ずご提出をいただくようお願いします。

(2)給与支払報告書の記載方法等について

給与支払報告書の記載方法等については、国税庁ホームページの説明をご参照ください。

令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引別ウィンドウで開く

(3)提出期限

※期限前は、お問い合わせや提出が集中します。

なるべく令和6年1月19日(金曜日)までの提出に協力をお願いします。

(4)提出が必要な場合

令和5年中に給与・賃金を支払った場合(法人・個人を問いません)

(5)長浜市に提出していただく対象者

前年中(令和5年1月1日~令和5年12月31日)に給与を支払ったすべての従業員等(パート、アルバイト、専従者、役員等を含む)のうち、令和6年1月1日に長浜市にお住まいの方が対象です。

また、給与などの受給者が年の途中で退職している場合でも、支払金額が30万円を超える場合は、同様に給与支払報告書を提出することが定められています(地方税法第317条の6第3項)。

なお、本市では、公平・適正課税の観点から、退職者への支払総額が30万円以下の場合も、給与支払報告書の提出をお願いしています。

(6)提出方法

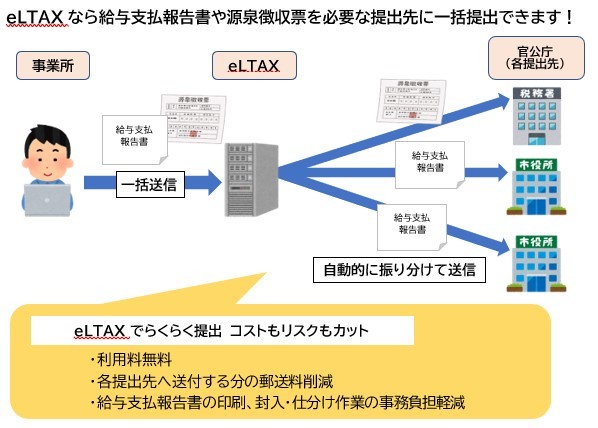

次のア、イのいずれかの方法で提出してください。一括提出ができる「ア:電子的方法」をおすすめします。

また、令和6年度より特別徴収税額決定(変更)通知書(特別徴収義務者用、納税義務者用)を電子データで受け取れるようになります。そのためには給与支払報告書をeLTAXで提出し、受け取り方法で「電子データ」を選択する必要があります。詳しくは、eLTAXホームページをご覧ください。

→eLTAXホームページ[個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ]別ウィンドウで開く

ア:電子的方法による提出

eLTAX(エルタックス)または光ディスクにより提出してください。

前々年に税務署に提出した「給与所得の源泉徴収票」の枚数が100枚以上の場合、電子的方法による提出が法令上義務づけられています。

※eLTAXの利用に関するお問い合わせはをご確認いただくか、eLTAXヘルプデスクへ問い合わせてください。

→eLTAXホームページリンク :eLTAXホームページ別ウィンドウで開く

→eLTAXヘルプデスク電話番号:0570-081459 つながらない場合は03-5521-0019

※光ディスク等による給与支払報告書の提出については、下記リンク先をご覧ください。

→光ディスク等による給与支払報告書の提出別ウィンドウで開く

イ:紙による提出

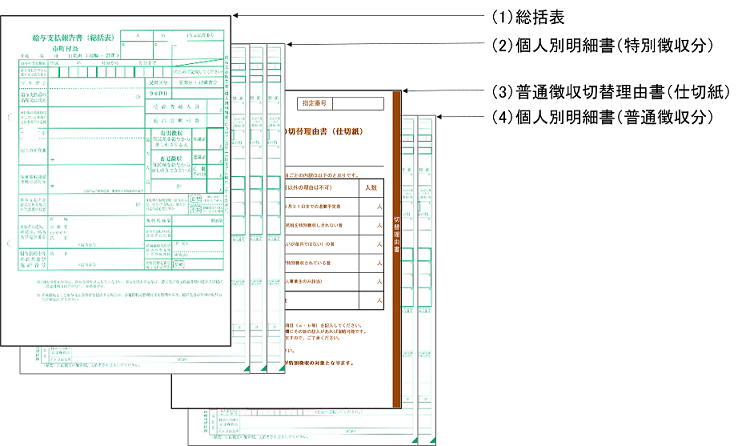

以下の順番になるように重ねていただき、ホチキスは使用せず、クリップ等で留めて提出してください。

特別徴収のみの場合は(3)普通徴収切替理由書、及び(4)個人別明細(普通徴収分)の提出は不要です。

長浜市への個人別明細書の提出は1人につき1枚で構いません(副本は不要です)。

※紙で提出する事業者が個人事業主の場合、提出者(個人事業主)の個人番号がわかる書類と身元確認書類を窓口で確認しますので、ご持参ください。

(7)給与支払報告書の提出に際しての注意

- 給与支払報告書を作成の際には、従業員の1月1日現在の居住している住所を確認してください。

- 個人の特定のため、受給者の住所、氏名、フリガナ、生年月日、マイナンバー(個人番号)を必ずご記入ください。

- 就職された方に前職分の給与等があり、前職分の支払金額を合算している場合、二重課税防止のため、必ず摘要欄に前職分給与支払額等を記入してください。

- 扶養親族がいる場合、重複控除防止のため必ず該当欄に被扶養者の氏名、フリガナ、個人番号を記入してください。

- 必ず総括表を添付してください。 個人別明細書のみで提出することのないようにしてください。

- 総括表に特別徴収分、普通徴収分それぞれの人数と給与支払者の法人番号(個人事業主の場合はマイナンバー)を記入してください。

- 原則として、所得税の源泉徴収をする全ての事業者に特別徴収義務者として住民税の特別徴収を行っていただくことが義務付けられており、普通徴収となる理由の記載がない場合、普通徴収は認められません。普通徴収となる方はその理由に該当する略号(普a~普e)を摘要欄に記入してください。(略号(普a~普e)については、このページの(6)提出方法 に添付している普通徴収切替理由書(仕切紙)をご覧ください。)特にeLTAXで提出される際は、ご注意ください。

2.年末調整について

年末調整に関する情報は、国税庁ホームページに年末調整特集ページ別ウィンドウで開くが作成されていますので、ご覧ください。

3.市県民税への租税条約の適用

租税条約とは、所得税、法人税、地方税の国際間での二重課税の回避、排除や脱税の防止などを目的として日本国と相手国との間で締結される条約です。

対象税目、課税の範囲、租税の軽減・免除などは締結相手国との租税条約によって定めている内容が異なります。

留学生や事業修習生などで、租税条約の規定要件を満たす場合は、所得税や個人住民税(市・県民税)などの課税が免除される場合があります。

租税条約について、詳しくは下記リンク先をご覧ください。

→市県民税への租税条約の適用別ウィンドウで開く

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013