長浜市の企業立地助成金制度

- [公開日:2018年12月27日]

- [更新日:2022年4月19日]

- ID:317

長浜市の企業立地助成金制度について

目的

本市の産業構造の多角化と産業の成長発展を図るため、事業者の育成および企業立地に対し助成を行うことにより本市の経済の活性化と雇用機会の増大に寄与することを目的とします。

助成金の種類

| 名称 | 工場等立地助成金(試験研究施設以外) | 工場等立地助成金(試験研究施設) |

|---|---|---|

| 投下固定資産額 | (1)製造業 1億円以上 | (1)製造業 1億円以上 (2)情報通信業 5千万円以上 (3)自然科学研究所5千万円以上 |

| 固定資産の種類 | 土地、家屋、償却資産のいずれかを所有すること | (1)試験研究施設であること (2)土地、家屋、償却資産のいずれかを所有すること |

増加雇用者数 | 5人以上 (1)製造業 (2)情報通信業 (3)自然科学研究所 (4)博物館 | 5人以上 (1)製造業 (2)情報通信業 (3)自然科学研究所 |

| 環境配慮 | 市と環境保全協定を締結(博物館を除く) | 市と環境保全協定を締結(博物館を除く) |

| 助成金額 | 対象固定資産税額の | 対象固定資産税額の 1年目 100% 2年目 100% 3年目 100% 4年目 100% |

| 賃借土地の取扱い | 土地開発公社から賃借した土地について、当該賃借土地にかかる固定資産税相当額を立地企業が負担する場合、当該負担額は助成金の対象に含めること | 土地開発公社から賃借した土地について、当該賃借土地にかかる固定資産税相当額を立地企業が負担する場合、当該負担額は助成金の対象に含めること |

| 不均一課税の適応があった場合 | 不均一課税前の固定資産税額を基礎とすること | 不均一課税前の固定資産税額を基礎とすること 例)1年目 固定資産税の税額は50% 助成金は100% |

| 名称 | インキュベーションセンター発立地助成金 |

|---|---|

| 内容 | 公的インキュベーション施設から移転して、市内に拠点を賃借する者に対する家賃助成 |

| 要件 | 次のいずれかに該当すること |

| 助成内容 | 700円/平方メートル/月 (限度額30万円/年) |

| 名称 | 雇用促進助成金 |

|---|---|

| 対象者要件 | 1,次のいずれかの助成対象者であること 2,立地後3年間(サイエンスパーク立地事業者は4年間)に市内居住者で次に掲げる増加雇用者があること |

| 助成内容 | 長浜市内居住者 10万円/人 |

| 注意事項 | (1)対象者要件の雇用増加者数は、市内居住者数で判定する。 |

| 名称 | 工場等用地造成助成金 |

|---|---|

| 内容 | 工場等を新増設する事業者に対して土地の造成に係る費用の一部を助成 |

| 対象の造成工事 | 次のいずれかの行為であること |

| 対象者要件 | 次のすべてを満たすこと |

| 受給要件 | 次のすべてを満たすこと |

| 助成内容 | 補助率 2分の1 |

| 備考 | 工場等の設置に対する奨励金との併用可能 |

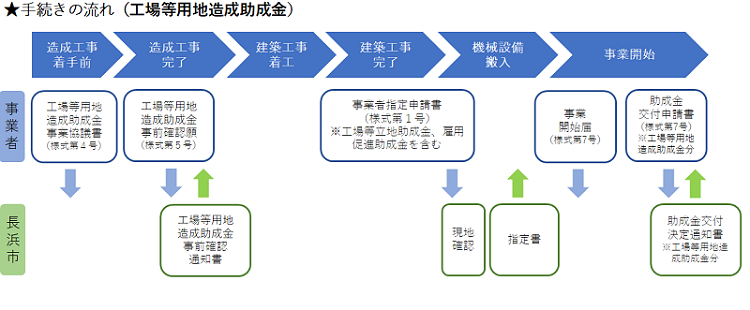

手続きの流れ(工場等用地造成助成金)

6次産業化施設等立地助成金

小谷城スマートインターチェンジ周辺の「地域産業誘導地区」に農業を主体とした6次産業化の拠点整備を推進するため、立地に係るイニシャルに対し、助成する制度です。

詳細については、こちらのホームページ別ウィンドウで開くをご覧ください。

添付ファイル

長浜市企業立地助成金制度 (サイズ:97.99KB)

長浜市企業立地助成金制度 (サイズ:97.99KB)- 長浜市企業立地促進補助金Q&A (347.13KB)

- 長浜市企業立地促進条例 (サイズ:165.29KB)

- 企業立地促進条例施行規則 (サイズ:680.72KB)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

この組織からさがす:産業観光部/商工振興課

お問い合わせ

長浜市産業観光部商工振興課

電話: 0749-65-8766

ファックス: 0749-64-0396

電話番号のかけ間違いにご注意ください!