公的年金からの市県民税の特別徴収(引き落とし)

- [公開日:2025年9月24日]

- [更新日:2025年9月24日]

- ID:3376

公的年金からの市県民税の特別徴収(引き落とし)について

制度の概要

公的年金からの特別徴収とは、年金保険者(日本年金機構など)が市県民税を公的年金から差し引いて、年金受給者(納税義務者)に代わって市に納付する制度です。なお、この制度は、納付方法が変わるのであって、新たに税負担が生じるものではありません。

市県民税を納付する手間をなくして、年金受給者の便宜を図るため、地方税法の改正により、平成21年10月から開始されました。

対象となる人

市県民税の納税義務者のうち、前年中に公的年金等の支払いを受けた人であって、当該年度の初日(4月1日)に老齢基礎年金等の支払いを受けている65歳以上の人。

なお、本人の申し出により、特別徴収を停止し、普通徴収(納付書または口座振替による納付)に変更することはできません。

特別徴収の対象とならない人

次の要件に該当する人は、普通徴収で納付いただきます。

◆当該年度の老齢基礎年金等の受給額が、年額18万円未満である人

◆公的年金等の所得に係る市県民税の額が、所得税、介護保険料、国民健康保険料、または後期高齢者医療保険料を控除した後の老齢基礎年金等の額を超える人

◆介護保険料が年金から引き落としされていない人

対象となる税額

公的年金等(厚生年金、共済年金、企業年金等を含む)の所得に係る市県民税が特別徴収されます。

公的年金以外に、給与所得や事業所得などの他の所得がある場合は、これらの所得に係る市県民税は、給与からの特別徴収、または自分で納付する普通徴収になります。

対象となる年金

老齢基礎年金、または昭和60年以前の制度による老齢年金、退職年金等から特別徴収されます。

※障害年金や遺族年金からは特別徴収されません。具体的な納付方法

年6回の公的年金支払時に、日本年金機構などが特別徴収を行います。

特別徴収の開始後、長浜市外への転出、税額の変更、年金の支給停止などが発生した場合は、公的年金からの特別徴収が中止となり、普通徴収により納めていただくことになります。

※平成28年10月以降は、地方税法の改正により、転出や税額の変更があった場合においても、一定の要件のもと、引き落としが継続される場合があります。

年金特別徴収の再開時期

公的年金からの特別徴収が停止した場合でも、改めて要件を満たすことができれば、年金特別徴収は再開されます。

しかし、最短でも、翌年度の10月からしか再開できませんので、それまでの間、普通徴収により納付いただく必要があります。

納め忘れを防ぐためにも、年金特別徴収の対象者の方も、口座振替の登録をお願いします。

市税等の納付に、便利な口座振替をご利用ください。(チラシ)

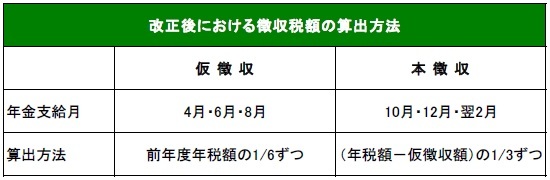

仮徴収税額の算定方法の見直し(平成28年10月改正)

公的年金から特別徴収される市県民税額を平準化(年金支払月毎における徴収額のばらつき防止)するため、4月・6月・8月の年金支払時において、前年度年税額の6分の1相当額が徴収されるようになりました。

公的年金からの特別徴収のイメージ図

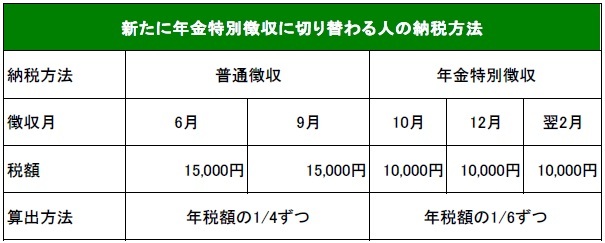

(1)新たに年金特別徴収に切り替わった人(初年度)

前年中の収入が公的年金のみで、今年度から年金特別徴収に切り替わる人は、6月と9月に、普通徴収により年税額の4分の1相当額を納めていただきます。

10月の年金支給時からは、公的年金からの特別徴収に切り替わり、10月・12月・2月の年金支給時に、年税額の6分の1相当額が徴収されることになります。

市県民税の年税額6万円の人では、普通徴収により1万5千円ずつ(合計3万円)を納付し、10月・12月・2月の年金支給時に、1万円ずつ(合計3万円)が徴収されます。

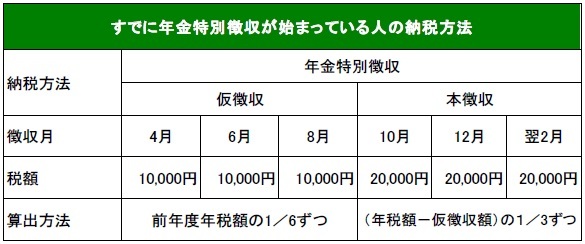

(2)すでに年金からの特別徴収が始まっている人

前年から継続して年金特別徴収の人で、前年中の収入が公的年金のみであった場合、すべての市県民税が公的年金から特別徴収されます。

その徴収金額については、4月・6月・8月の年金支給時に、前年度における年税額の6分の1相当額が特別徴収され、10月・12月・2月の年金支給時からは、年税額から4月・6月・8月の徴収税額を差し引いた残りの税額の3分の1相当額が特別徴収されます。

市県民税の年税額が前年度6万円、今年度9万円の人では、4月・6月・8月の年金支給時に、1万円ずつ(合計3万円)が徴収され、10月・12月・2月の年金支給時からは、2万円ずつ(合計6万円)が徴収されることになります。

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013