市県民税の特別徴収

- [公開日:2025年8月1日]

- [更新日:2026年7月6日]

- ID:2183

4ー1.従業員(特別徴収対象者)に異動があり普通徴収に切り替える場合

4ー3.特別徴収義務者(事業者)の名称・所在地等を変更する場合

6ー3ー2.退職者が複数いる場合やダウンロードした納入書を使用する場合

※クリックすると、該当の部分へ移動します。

1.市県民税の特別徴収について

1ー1.市県民税の特別徴収とは

市県民税の特別徴収とは、事業者(給与支払者)が、所得税と同様に給与を支払う際に、毎月の従業員の給与から市県民税を天引きし、従業員に代わって毎月納入する制度です。

この制度は、地方税法第321条の4および長浜市税条例第45条の規定により、原則として所得税の源泉徴収をするすべての事業者に実施が義務付けられています。このように特別徴収の実施を義務付けられた給与支払者を「特別徴収義務者」といいます。

1ー2.特別徴収の徹底について

滋賀県と県内全ての市町では、平成28年度から所得税の源泉徴収義務のある全ての事業者に対して、市県民税の特別徴収による納入を徹底することとしました。市県民税の特別徴収は、地方税法および各市町の条例により、原則として所得税の源泉徴収をするすべての事業者に義務付けられています。事業者、従業員の都合により、特別徴収を行う、行わないを選択することはできません。

1ー3.特別徴収の対象となる従業員

- 前年中(1月1日から12月31日)において給与の支払を受けた方

- 本年4月1日現在において、給与の支払を受けている方

上記のいずれにもあてはまる従業員の市県民税は、原則として特別徴収していただくこととなります。

1ー4.特別徴収制度のしくみ

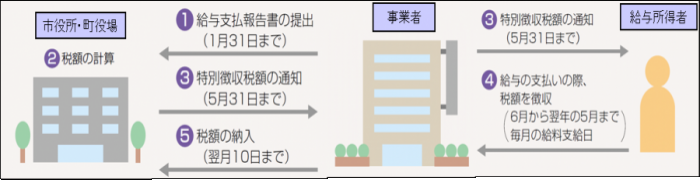

- 給与支払報告書の提出

事業者は、毎年1月31日までに従業員が1月1日に住所をおく市町に給与支払報告書を提出します。 - 特別徴収税額決定通知書の送付

提出された給与支払報告書に基づき税額の計算を行い、市町は、毎年5月31日までに特別徴収義務者(事業者)に対して、特別徴収税額決定通知書等の必要書類を送付します。この時、年税額と月割額をお知らせしますので、6月の給与から特別徴収を開始していただきます。また、特別徴収税額通知書(納税義務者用)を送付しますので、各従業員にお渡しいただきます。 - 納期と納入方法

給与から天引きしていただいた市県民税を、翌月の10日までに市町から送付された納付書により納入していただきます。 - 給与所得者異動届出書の提出

事業者は、特別徴収の対象となる従業員が休職や退職した場合、給与所得者異動届出書を従業員が1月1日に住所をおく市町に提出します。

2.特別徴収税額通知の電子化

長浜市では、平成30年度から、電子化した「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書(特別徴収義務者用)」(以下、特別徴収税額通知)に電子署名を付与することで、法的効力のある電子的通知を送信できるようになりました。

また、令和6年度より、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者が申出をしたときは、eLTAX(エルタックス)を経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(正本)を特別徴収義務者に送信することになりました。

3.特別徴収のメリット

3ー1.従業員のメリット

- 給与から天引きされるため、納付忘れの心配がありません。

- 金融機関に出向き納税する手間がなくなります。

- 年12回に分けて納付するため、1回あたりの負担額が少なくなります。

3ー2.事業者の事務負担

特別徴収は、事業者に一定の事務負担をお願いすることとなりますが、所得税の源泉徴収のように税額を計算したり、年末調整をしていただく必要はありません。

また、従業員が常時10人未満の事業者には、申請により年12回の納期を年2回にする納期の特例制度もあります。

4.特別徴収の基本的な手続き

4ー1.従業員(特別徴収対象者)に異動があり普通徴収に切り替える場合

従業員が退職や休職、転職等により特別徴収での納付ができなくなった場合、異動があった月の翌月10日までに「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出してください。

給与支払報告・特別徴収に係る給与所得者異動届出書別ウィンドウで開く

普通徴収が認められる主な理由

a. 退職された方、または退職予定の方(5月末まで)

b. 給与が少なく、個人住民税を特別徴収しきれない方(休職含む)

c. 給与の支払期間が不定期(支払が毎月ではない等)

d. 他事業所から個人住民税が特別徴収されている方

e. 専従者給与を支給されている方

4ー2.特別徴収に切り替える場合

普通徴収(ご自身での納付)で納付されている方を、中途入社等により特別徴収に切り替える場合は「市県民税特別徴収への切替届出書」に必要事項を記入し提出してください。ただし、年金特別徴収分、他の事業所で特別徴収されている分、納付済または納期限を過ぎた税額を特別徴収に切り替えることはできませんのでご注意ください。

4ー3.特別徴収義務者(事業者)の名称・所在地等を変更する場合

5.給与所得等に係る市県民税特別徴収用納入書の取扱について

5ー1.納入方法

従業員から徴収いただいた市県民税につきましては、特別徴収税額の決定通知書に同封する「給与所得等に係る市県民税特別徴収用納入書」に、必要事項を記入のうえ、下記の金融機関等で徴収した月の翌月の10日(休日または金融機関の休業日に当たる場合は、その翌営業日)までに納入してください。ただし、「5ー5.特別徴収税額の納期の特例」の承認を受けた場合を除きます。

なお、納期限後に納入された場合は延滞金や督促手数料が加算されることがありますのでご注意ください。また、従業員が納税証明書を取得する際などに不利益を被ることがありますので、納期限内の納入にご協力ください。

また、地方税共同機構が運営するeLTAX(エルタックス)の「地方税共通納税システム」を利用して、金融機関窓口等へ出向くことなく、全地方公共団体へ電子納付ができます。詳しい利用方法や、利用可能な時間帯、金融機関等については、eLTAX(エルタックス)ホームページをご覧ください。

給与からの市県民税特別徴収分の口座振替は市で手続きできません。各金融機関が提供している【地方税納入サービス】をご利用ください。

5ー2.特別徴収税額の納入可能な金融機関

- 滋賀銀行、大垣共立銀行、長浜信用金庫、関西みらい銀行、京都銀行、レーク伊吹農業協同組合、北びわこ農業協同組合、滋賀県信用組合、近畿労働金庫、滋賀県民信用組合の各本支店

- 郵便局、ゆうちょ銀行(近畿2府4県以外の郵便局、ゆうちょ銀行を利用する場合は、第1回目の払い込みの際に「指定通知書」が必要です。なお、前年度利用の指定郵便局・ゆうちょ銀行は引き続き利用できますので、提出の必要はありません。)

- 長浜市役所、くらし窓口課(北部合同庁舎内)および市民サービス窓口(旧支所)

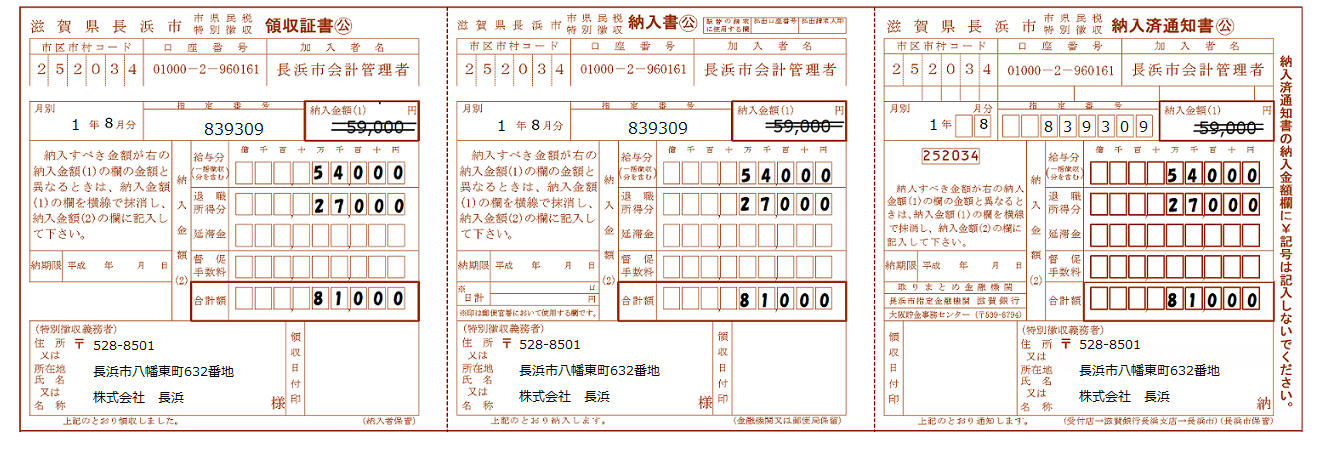

5ー3.納入税額の変更があった場合

「特別徴収税額の変更通知」等により、年度途中で納入税額に変更があった場合、記入例を参考に、納入書に印字してある「納入金額(1)」の欄の金額を二重線で消し、納入金額(2)欄の給与分と合計金額欄に変更後の税額を記入してください。

また、記入の際には以下の点にご注意ください。

- 用紙を折ったり曲げたり汚したりしないでください。

- 黒のボールペンで記入してください。

- 数字は所定の枠からはみださないように記入例に従って記入してください。

- 手書き欄の頭に¥記号を記入しないでください。

- 必ず合計金額も記入してください。

- 予備の納付書を利用される場合は、年月分欄も記入してください。

5ー3ー1.記入例

※年度途中で納入税額に変更があった場合、原則納入書は記入例のように金額の訂正をしてご利用していただくようお願いしていますが、紛失・汚損等などやむをえない事情の場合、再発行をご依頼いただくか、下記の納入書をダウンロードしてご利用ください。

また、退職所得に係る市県民税(分離課税)がある場合、納入金額(2)欄の退職所得分に税額を記入したうえで、「退職所得に係る市県民税特別徴収税額納入書申告内訳書」も併せて提出をお願いします。

5ー4.納入書ダウンロード

2シート【入力画面】【納入書印刷画面】に分かれています。

【入力画面】の黄色部分《指定番号・納入年月・金額・氏名住所等》を入力いただき、【納入書印刷画面】で納入書を印刷してください。

※用紙はミシン目が入っていないA4普通紙で結構です。

※納期が過ぎていても使用することが出来ます。その場合は、督促手数料や延滞金が発生していないか市に確認してください。

納入書を手書きで記入される場合は、手書き用の納入書をダウンロードしてください。

納入書のダウンロード

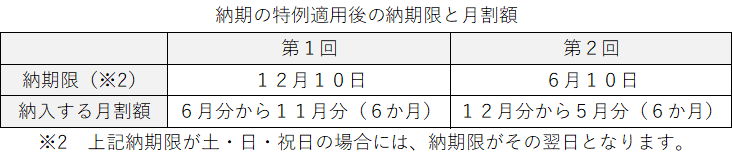

5ー5.特別徴収税額の納期の特例

納期の特例制度とは、給与の支払いを受ける従業員の総数が常時10人未満(※1)の給与支払者(特別徴収義務者)が、申請により特別徴収税額の納付を、通常の年12回から年2回での納付にすることができる制度です。なお、特別徴収税額決定(変更)通知書(特別徴収義務者用)に記載する個人の月別は、年12ヵ月分を記載して発送しておりますので、従業員の方からは、毎月給与の支払いの際に月別税額を徴収してください。

※1 常時10人未満とは、“長浜市における従業員(特別徴収対象者)が10人未満”という意味ではなく、“事業所としての受給者数が常時10人未満”であることを指します。また、繁忙期などの期間雇用等によって、一時的に給与受給者数が10人を超える期間がある場合であっても、受給者数が常時10人未満であれば特例の対象となります。「市県民税特別徴収税額の納期の特例に関する承認申請書」に必要事項を記入のうえ提出してください。

市県民税特別徴収税額の納期の特例に関する承認申請書

→(手書きによる郵送・窓口申請用)別ウィンドウで開く

→(オンライン申請用)別ウィンドウで開く

また、給与の支払いを受ける者が常時10人未満でなくなった場合は直ちに「市県民税納期の特例の要件を欠いた場合の届出書」を提出してください。

市県民税納期の特例の要件を欠いた場合の届出書別ウィンドウで開く

6.退職所得に係る市県民税の特別徴収について

6ー1.退職所得に係る市県民税の特別徴収とは

退職所得に係る市県民税については、所得税と同様に、他の所得と区分して退職手当等が支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市民税と県民税をあわせて市町村に納入することとされています。

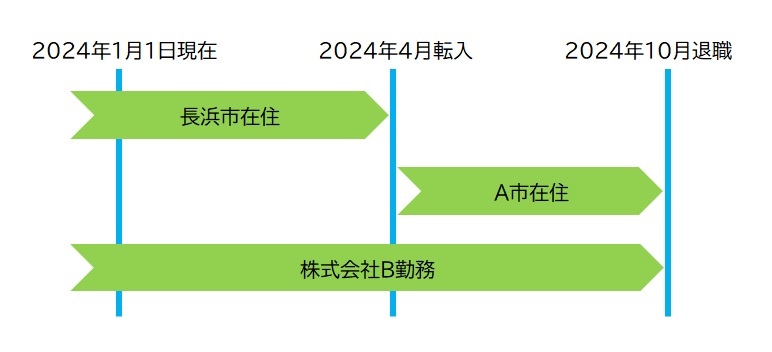

退職所得に係る市県民税を納める市町村は、退職手当等の支払いを受ける人のその退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日現在における住所の所在する市町村です。

(例)2024年10月に退職した従業員が、2024年4月にA市に転入していた場合、2024年1月1日現在に長浜市に住民登録があれば、退職所得に対する市県民税は長浜市に納入していただくことになります。

ただし、退職手当の支払いを受けるべき日に属する年の1月1日現在、国内に住居を有しない方、および死亡退職の方は、納税義務がありません。

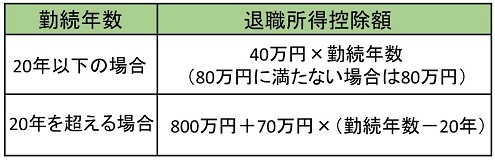

6ー2.退職所得控除額の計算方法

※勤続年数に1年未満の端数がある場合はこれを1年として計算します。

(例:30年1か月=31年)

※退職手当の支払いを受ける方が、在職中に障がい者となったことに直接起因して退職した場合は、上記により求めた金額に100万円を加算した額が退職所得控除額となります。

6ー2ー1.退職所得金額(課税対象額)の計算

- 退職所得控除額が退職手当等収入額を上回る場合、退職所得金額は「0円」となります。

- 勤続年数が5年以内の法人役員等(法人税法第2条第15号に規定する役員、国会議員、地方議会議員、国家公務員、地方公務員)については、算出時に「1/2」にすることはできませんのでご注意ください。

6ー2ー2.退職所得税額の計算

※特別徴収税額に100円未満の端数がある場合、市民税、県民税それぞれ端数を切り捨てます。

退職所得の計算にはこちらもご活用ください。

退職所得に係る市県民税額の計算

6ー3.納入方法(退職所得に係る市県民税)

退職手当を支払う際に徴収し、徴収した月の翌月10日(土日・祝の場合、その翌開庁日)までに納入してください。

なお、納入書表面には「給与分」と「退職所得分」の記入欄がありますが、この場合は「退職所得分」欄に記入いただきます。

6ー3ー1.通常の納入書を使用する場合

記入例を参考に対象者の氏名、勤続年数、退職手当の額、退職所得等に係る市県民税税額等の必要事項を納入書裏面の「納入申告書」に記入し、納入してください。

6ー3ー2.退職者が複数いる場合やダウンロードした納入書を使用する場合

「退職所得等に係る市県民税特別徴収税額納入申告内訳書」を『特別徴収の手引き』もしくは下記よりダウンロードして入手し、対象者の氏名、勤続年数、退職手当の額、退職所得等に係る市県民税税額等の必要事項を記入のうえ、別途税務課へご提出ください。

退職所得等に係る市県民税特別徴収税額納入申告内訳書

7.特別徴収に関する各種届出書等

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013