市県民税の申告

- [公開日:2026年3月26日]

- [更新日:2026年3月26日]

- ID:3814

ソーシャルサイトへのリンクは別ウィンドウで開きます

ページ内目次

所得税・市県民税の申告は、スマホやパソコンをぜひご利用ください

所得税の確定申告

長浜税務署へ提出

市県民税の申告

※所得税の確定申告を行う方は、市県民税の申告は不要です。

市県民税の手引き

令和7年中に収入がなかった方

次の1~4に該当する場合は、市県民税(簡易)申告書を提出してください。

- 自身に収入が無く、家族の収入や仕送りで生活していた

- 預貯金のみで生活していた

- 障害年金、遺族年金、労災保険、失業給付、傷病手当などの非課税所得で生活していた

- 生活保護を受けており、収入がなかった

※上記以外の理由で昨年中に収入がなかった場合は、簡易申告書の「その他生活状況」欄に具体的にご記入ください。

市県民税(簡易)申告書

提出方法

作成した市県民税(簡易)申告書を、長浜市役所本庁舎(税務課)、北部合同庁舎(くらし窓口課)または各分庁舎等の窓口に持参もしくは郵送

- 郵送による提出先:〒526-8501 長浜市八幡東町632番地 長浜市 税務課

令和7年中に収入があった方

令和7年中に収入があった場合は、市県民税(簡易)申告書では申告できません。市県民税申告書を提出してください。

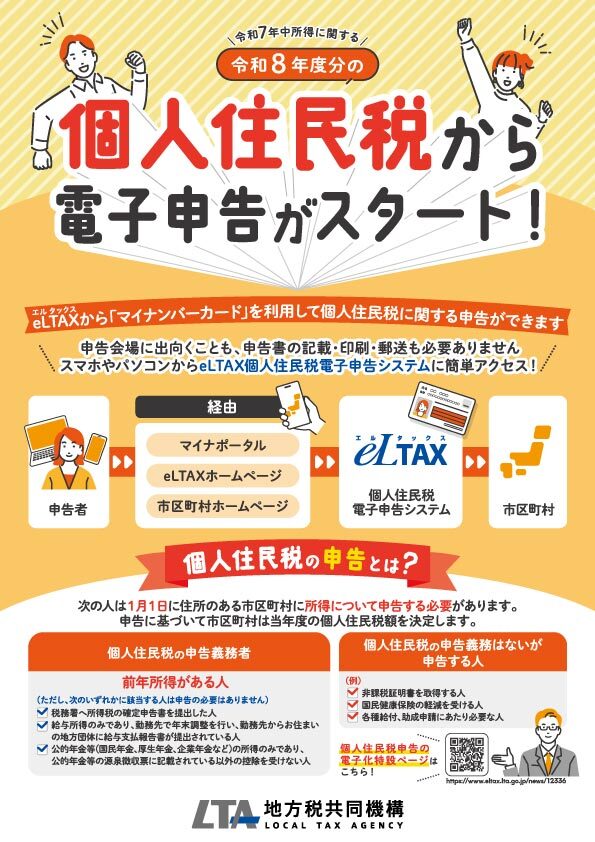

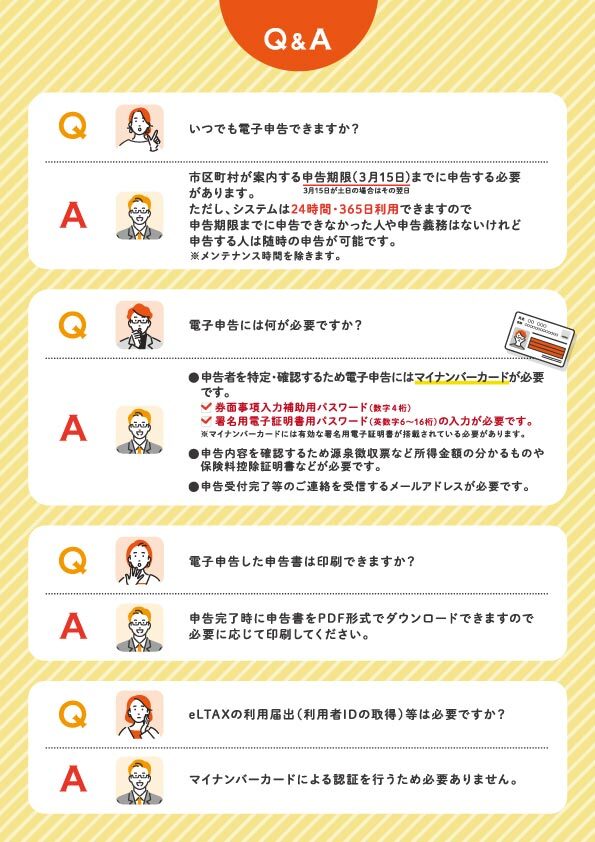

市県民税申告書は、次のシステムで画面の案内に従って入力を進めることで、簡単に作成できます。

- eLTAX(*)の「個人住民税電子申告システム別ウィンドウで開く」

- 長浜市の「市県民税 税額シミュレーションシステム別ウィンドウで開く」

(*)地方税ポータルシステムの呼称で、地方税における手続きをインターネットを利用して電子的に行うシステムです。

市県民税申告書

提出方法

(1)eLTAXの「個人住民税電子申告システム別ウィンドウで開く」で電子申告

(2)「市県民税 税額シミュレーションシステム別ウィンドウで開く」またはご自身で作成した市県民税申告書を、長浜市役所本庁舎(税務課)、北部合同庁舎(くらし窓口課)または各分庁舎等の窓口に持参もしくは郵送

- 郵送による提出先:〒526-8501 長浜市八幡東町632番地 長浜市 税務課

市県民税の申告が必要な方

令和8年1月1日に長浜市内に住所があり、次のいずれかに該当する場合(だだし、確定申告をした方は除きます。)

- 給与所得のみで、勤務先から市へ給与支払報告書が提出されていない方(勤務先にご確認ください。)

- 給与および公的年金等以外に、不動産、農業等の所得または少額の副収入(報酬、原稿料等)があった方(給与所得または公的年金等の所得以外の所得の合計が20万円以下の場合、確定申告は不要ですが、市県民税の申告は必要です。)

- 給与や公的年金等の源泉徴収票に記載された控除に変更や扶養の追加がある方(ただし、所得税の還付がある人は確定申告をしてください。)

- 令和7年中に所得がなく、扶養にとられていない方

※令和7年中の所得が、非課税収入(障害年金、遺族年金、労災保険、失業給付、傷病手当など)のみの方でも、国民健康保険料等を算定するための基礎資料となりますので、市県民税(簡易)申告書の提出をお願いします。

公的年金等を受給されている方へ(※控除の追加・修正等がある方は申告が必要です!)

公的年金収入額が400万円以下かつ公的年金以外の所得が20万円以下の場合は、確定申告は不要ですが、「公的年金等の源泉徴収票」に記載のある控除(配偶者控除、扶養控除、障害者控除、寡夫控除、ひとり親控除、社会保険料控除)の修正・追加をする場合もしくは、同票に記載のない諸控除(医療費控除、生命保険料控除等)を追加する場合は、市県民税の申告が必要です。

市県民税申告が必要ない方

- 税務署に確定申告書を提出した方

- 給与所得のみで、勤務先から市へ給与支払報告書が提出されている方

- 公的年金に係る所得のみで、「公的年金等の源泉徴収票」に記載のある各控除に修正がなく、その他の諸控除を受けない方

- 市内在住のご家族に扶養されている方

◆申告が必要・不要の確認はこちらをご覧ください。

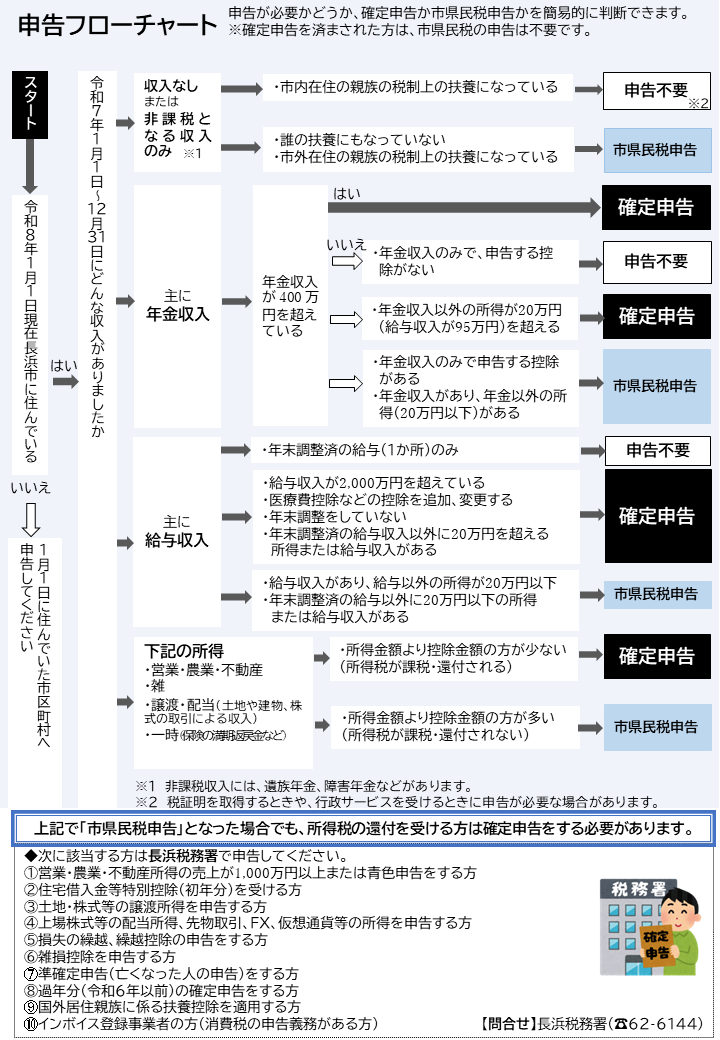

令和7年分申告の要否は、以下のフロー図で確認してください。(フロー図は、一般的な例を示しています。)

申告フローチャート

申告関係の様式

申告様式一覧

申告に必要なもの

- マイナンバーカード(個人番号カード)または、通知カードと運転免許証・旅券・在留カード等

- 源泉徴収票(ない場合は、収入のわかる書類)

- 控除証明書(生命保険料控除証明書、地震保険料控除証明書、社会保険料等の支払額がわかるもの)

※長浜市に納付した社会保険料については、年末調整や確定申告で社会保険料控除の申告をするとき別ウィンドウで開くをご覧ください。

- 医療費控除を申告する人は、医療費控除の明細書 (詳しくは、下記をご覧ください)

- 営業所得や農業所得、不動産所得のある人は、収支内訳書(※事前に書類を作成してください。)

- 障害者控除を申告する人は、障害者手帳、障害者控除対象者認定書(要介護認定を受けている人)別ウィンドウで開くなど

- 勤労学生控除を申告する人は、学生証

- 所得税の還付申告の人は、本人名義の振込先口座がわかるもの(通帳等)

- 市(税務課)または税務署から送付された書類・ハガキ等

医療費控除について

「医療費控除の明細書」の添付が必要です。必ず、事前に作成してください。(医療費の領収書の添付は必要ありません。)

- 文書料・差額ベット料金・インフルエンザの予防接種費用など、医療費控除の対象とならない費用があります。

- 医療費の領収書は、確定申告期限等から5年間ご自宅等で保管してください。

- セルフメディケーション税制(医療費控除の特例)を受ける場合は、現行の医療費控除の適用を受けることはできません。

寄付金税額控除

前年中に控除対象となる寄附金を支払った場合に、その寄附金額の2,000円を超える部分について、一定の計算により算出した額を市県民税所得割から控除します。

市県民税における寄附金税額控除の対象

- 自治体(都道府県、または市区町村)に対する寄附金

- 滋賀県共同募金会に対する寄附金

- 日本赤十字社滋賀県支部に対する寄附金

- 長浜市税条例または滋賀県税条例で指定した団体に対する寄附金

ふるさと納税ワンストップ特例制度

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金税額控除を受けられる制度です。

(注意)ふるさと納税ワンストップ特例制度の「申告特例申請書」を提出していても、次の場合には申請が無効になります。

- 確定申告または市県民税の申告をされた場合、あるいは申告の義務がある場合

- 6団体以上の地方公共団体へ「申告特例申請書」を提出された場合

- 「申告特例申請書」に記載された住所等に変更があり、寄附をされた年の翌年の1月10日までに「申告特例申請事項変更届出書」を提出されなかった場合

市県民税の寄附金税額控除を受けるには、確定申告等でワンストップ特例分を含めた寄附金の申告をしていただく必要があります。

上場株式に係る所得の個人住民税の申告不要制度

令和5年度(令和4年中の所得)まで、特定上場株式等の配当所得や上場株式等の譲渡(源泉徴収がある特定口座)に係る所得を「所得税では分離課税または総合課税で申告した場合においても、個人住民税では申告しない」という選択が可能でしたが、税制改正により、令和6年度(令和5年中の所得)以降の申告は、異なる課税方式を選択できませんのでご注意ください。

災害等による雑損控除の申告

災害等によって損害を受けた住宅や家財など生活に通常必要な資産の損失額が、定められた計算方法で雑損控除として所得から控除されます。また、災害減免法に定める税金の軽減免除の適用を受けることができる場合があります。

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013