配偶者控除・配偶者特別控除の見直し

- [公開日:2016年10月28日]

- [更新日:2021年12月22日]

- ID:9529

配偶者控除の見直し

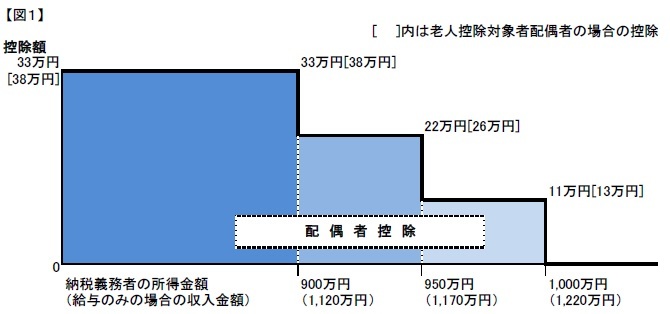

令和元年度市県民税から、配偶者控除の適用については、納税義務者の合計所得金額が1,000万円以下の場合に限るものとされ、1,000万円を超える場合には、配偶者控除を受けることができなくなります。

適用される控除額については、納税義務者の合計所得金額で区分され、下表のとおり求めることになります。

なお、控除を受けるためには、従来どおり、控除対象配偶者の合計所得金額が38万円以下である必要があります。

| 納税義務者の合計所得金額 | 900万円以下 | 900万円超950万円以下 | 950万円超1,000万以下 | 1,000万円超 |

|---|---|---|---|---|

| 控除対象配偶者 | 33万円 | 22万円 | 11万円 | 0円 |

| 老人控除対象配偶者 | 38万円 | 26万円 | 13万円 | 0円 |

配偶者特別控除の見直し

令和元年度市県民税から、配偶者特別控除の適用については、配偶者の合計所得金額が38万円超123万以下(給与収入のみで換算すると、103万円超201万5,999円以下)であれば、控除の適用が受けられるように適用範囲が拡大されます。

従来は、納税義務者の所得金額が1,000万円以下であれば、一律に配偶者特別控除を受けることができましたが、制度改正後は、納税義務者の所得金額に応じて、配偶者特別控除の控除額が下表のとおり減額となります。

配偶者の 合計所得金額 | 納税義務者の 合計所得金額 900万以下 | 納税義務者の 合計所得金額 900万円超950万円以下 | 納税義務者の 合計所得金額 950万円超1,000万円以下 | 【参考】配偶者の収入が 給与のみの場合の給与収入額 |

|---|---|---|---|---|

| 38万円超 90万円以下 | 33万円 | 22万円 | 11万円 | 1,030,000円超 1,550,000円以下 |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

| 123万円超 | 0円 | 0円 | 0円 | 2,015,999円超 |

※上図の控除額は、納税義務者の合計所得金額が900万円以下の場合について記載しています。

主な改正点

・従来は、配偶者の合計所得金額が45万円を超えた場合、納税義務者に適用される配偶者特別控除の控除額は、段階的に減額されましたが、改正後は、配偶者の合計所得金額が90万円以下であれば、上限の控除額が適用されます。

・配偶者の合計所得金額が90万円を超えた場合、従来のように、配偶者特別控除の控除額が段階的に減額されていきます。

・配偶者の合計所得金額が123万円を超えた場合には、納税義務者において、配偶者特別控除を受けることができません。

よくある質問

妻(夫)がパートで働いた場合の市県民税はどうなりますか?扶養に入れますか?

1年間に、妻(夫)が得た給与収入額(複数から給与を得ていた場合には、それらの合計額)に応じて、一般的に、下表のとおりになります。

| 妻(夫)の給与収入 | 妻(夫)の市県民税 | 妻(夫)の所得税 | 夫(妻)の配偶者控除 | 夫(妻)の配偶者特別控除 |

|---|---|---|---|---|

| 93万以下 | 非課税 | 非課税 | 適用あり | 適用なし |

| 93万円超 103万円以下 | 課税 | 非課税 | 適用あり | 適用なし |

| 103万円超 201万5,999円以下 | 課税 | 課税 | 適用なし | 適用あり |

| 201万5,999円超 | 課税 | 課税 | 適用なし | 適用なし |

・夫(妻)の合計所得金額が1,000万円を超える場合は、配偶者特別控除の適用は受けられません。

・一般的に、妻(夫)の給与収入が93万円を超えると市県民税が課税され、103万円を超えると所得税が課税されます。ただし、市県民税については、本人が障害者手帳を保有しているときや扶養親族がいる場合には、市県民税が課税される基準が変わります。同様に、所得税についても、所得控除金額が合計所得金額を上回る場合には、給与収入が103万円を超えた場合でも、非課税になることもあります。

・夫(妻)の健康保険における被扶養者の認定や夫(妻)の会社が支給する家族手当等の支給可否については、個別に基準が設けられていますので、夫(妻)の勤務先等にご確認ください。

参考

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013