市県民税の寄附金税額控除

- [公開日:2026年3月18日]

- [更新日:2026年3月18日]

- ID:9485

ソーシャルサイトへのリンクは別ウィンドウで開きます

寄附金税額控除とは

自治体や特定の団体へ寄附をした場合に、支払った金額に応じて税金の控除を受けられる仕組みです。

自治体に対する寄附(ふるさと納税)については、基本控除額に特例控除額が上乗せされます。

寄附金税額控除の対象

- 自治体(都道府県、または市区町村)に対する寄附金

- 滋賀県共同募金会に対する寄附金

- 日本赤十字社滋賀県支部に対する寄附金

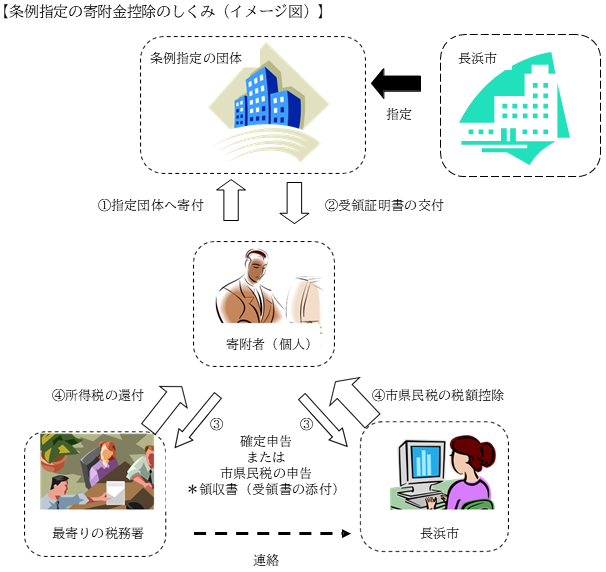

- 長浜市税条例または滋賀県税条例で指定した団体に対する寄附金

長浜市税条例または滋賀県税条例で指定した団体

公益財団法人

- 江北図書館

- 長浜曳山文化協会

- 長浜文化スポーツ振興事業団

公益社団法人

- 長浜観光協会

- 長浜市シルバー人材センター

- 長浜納税協会

学校法人

- 関西文理総合学園

社会福祉法人

青祥会 | 長浜市社会福祉協議会 | 達真会 | 尊徳会 |

| 湖北真幸会 | 湖北会 | 芳醇会 | 近江幸楽会 |

| まんてん | ぽてとファーム事業団 | おおぞら福祉会 | ははのくに |

| 愛悠ももの会 | 香雲会 | 公悠会 | 啓朋会 |

| さざなみ会 | 湖北報恩会 | グロー | 滋賀県障害児協会 |

| 石龍会 | 大樹会 | ひかり福祉会 | 光寿会 |

※上記の団体は、滋賀県でも条例指定されていますので、県民税の控除対象にもなります。

※順不同で表記しています。

特定非営利活動法人

- つどい

対象となる金額(寄附金控除対象額)

- 寄附金額-2千円

※総所得金額等の30%が上限

寄附金税額控除(基本控除額)の計算方法

基本控除額の計算

- 寄附金控除対象額×10%

※長浜市と滋賀県の両方が指定している団体に対する寄附の場合10%となります。

※長浜市の指定のみの場合は6%、滋賀県の指定のみの場合は4%で適用されます。

ふるさと納税

ふるさと納税とは、自分の選んだ自治体に寄附をした場合に、確定申告をすることで、寄附金額のうち2,000円を超える金額が所得税と市県民税から控除される制度です(一定の上限があります。)。

(図は総務省「ふるさと納税ポータルサイト」より引用)

ふるさと納税した場合(特例控除額)の計算方法

ふるさと納税をした場合は、次の1と2の合計(*1)が控除されます。

1.基本控除額

・寄附金控除対象額×10%

2.特例控除額(*2)(*3)

・寄附金控除対象額×(90%-(所得税の税率×1.021))

(*1)総務大臣から指定を受けていない自治体への寄附の場合は1.基本控除額のみ

(*2)特例控除額の上限は、市県民税所得割(調整控除後)の20%

(*3)所得税の税率については、国税庁ホームページ「所得税の税率別ウィンドウで開く」をご参照ください。

ふるさと納税の上限額の計算について

ふるさと納税の上限額の計算は、市ホームページ「市県民税 税額シミュレーションシステム別ウィンドウで開く」をご利用ください。

寄附する時点では、その年の所得や所得控除が確定しておらず、正確な上限額の算出ができません。

そのため、前年の所得等を参考に、おおよその上限額を試算することになります。

※ふるさと納税の上限額について、個別のお問い合わせには対応できません。

また、総務省ホームページ「ふるさと納税のしくみ別ウィンドウで開く」に、ふるさと納税額の目安一覧表が掲載されていますので、参考にしてください。

寄附金税額控除の計算方法まとめ

| 寄付先 | 控除額 |

|---|---|

| 自治体(ふるさと納税)(*1) | 次の1と2の合計額 1.基本控除額(*2) (寄付金額-2,000円)×10%(市6%+県4%) 2.特例控除額(*3)(*4) (寄付金額-2,000円)×(90%-(所得税の税率×1.021)) |

| 滋賀県共同募金会 日本赤十字社滋賀県支部 | (寄付金額-2,000円)×10%(市6%+県4%) |

| 長浜市が条例で指定した団体 | (寄付金額-2,000円)×6% |

| 滋賀県が条例で指定した団体 | (寄付金額-2,000円)×4% |

| 長浜市と滋賀県が条例で指定した団体 | (寄付金額-2,000円)×10%(市6%+県4%) |

(*1)総務大臣から指定を受けていない自治体への寄附の場合は1.基本控除額のみ

(*2)(寄付金額-2,000円)の上限は、総所得金額等の30%

(*3)特例控除額の上限は、市県民税所得割(調整控除後)の20%

(*4)所得税の税率は、国税庁ホームページ別ウィンドウで開く参照

寄附金税額控除を受けるためには

- 控除を受けるためには、所得税の確定申告が必要です。

- 確定申告をした場合、市県民税の申告をする必要はありません。

- 所得税額に影響がない等の理由で、確定申告をせずに、市県民税の控除のみを受ける場合は、市県民税の申告が必要です。

- 申告には、寄附金受領証明書を添付する必要があります。

- 長浜市で寄附金控除を受けられる方は、寄付した翌年の1月1日現在に長浜市に住所がある方です。

ふるさと納税ワンストップ特例制度

確定申告をする必要がない給与所得者や年金所得者の方などがふるさと納税をした場合、寄付した自治体へ「申告特例申請書(ワンストップ特例申請書)」を提出することで、確定申告を行わずに税金の控除が受けられる仕組みです。

(図は総務省「ふるさと納税ポータルサイト」より引用)

ワンストップ特例の申請が無効になる場合

「申告特例申請書(ワンストップ特例申請書)」を提出していても、次の場合には申請が無効になります。

- 確定申告または市県民税の申告をした場合

- 6団体以上の自治体へ申請書を提出した場合

- 申請書に記載した住所等に変更があり、寄附をした翌年の1月10日までに「申告特例申請事項変更届出書」を提出しなかった場合

※寄附金控除を受けるには、確定申告等でワンストップ特例分を含めた寄附金の申告をする必要があります。

条例で指定した団体さまへ

寄附金税額控除の適用について、条例で指定した団体において必要となる事務処理がありますので、事務処理要領をダウンロードし、ご対応いただきますようお願いします。

お問い合わせ

長浜市 市民生活部 税務課 市民税第一係電話: 0749-65-6524

ファックス: 0749-65-6013